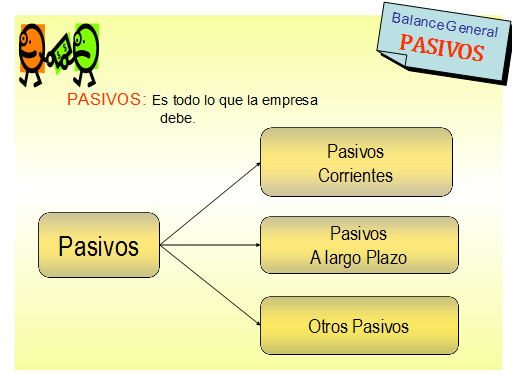

PASIVOS

El pasivo, desde el punto de vista contable, representa las obligaciones actuales surgidas como consecuencia de sucesos pasados, para cuya extinción la empresa espera desprenderse de recursos que puedan producir beneficios o rendimientos económicos en el futuro. A estos efectos, se entienden incluidas las provisiones. El registro o reconocimiento contable es el proceso por el que se incorporan al balance, a la cuenta de pérdidas y ganancias o al estado de cambios en el patrimonio neto, los diferentes elementos que constituyen las cuentas anuales. Para ser reconocido un elemento debe reunir las características exigidas en la definición de los mismos, y además deberá presentar un valor que se podrá determinar con fiabilidad.

En concreto, los pasivos deben reconocerse en el balance cuando sea probable que a su vencimiento, y para liquidar la obligación, deban entregarse o cederse recursos que incorporen beneficios o rendimientos económicos futuros, y siempre que se puedan valorar con un adecuado grado de fiabilidad. El reconocimiento contable de un pasivo implica, al mismo tiempo el reconocimiento de un activo, la disminución de otro pasivo o el reconocimiento de un gasto.

No hay comentarios:

Publicar un comentario