domingo, 16 de noviembre de 2014

BALANCE GENERAL

El estado de situación financiera se estructura a través de tres conceptos patrimoniales, el activo, el pasivo y el patrimonio neto, desarrollados cada uno de ellos en grupos de cuentas que representan los diferentes elementos patrimoniales.

El activo incluye todas aquellas cuentas que reflejan los valores de los que dispone la entidad. Todos los elementos del activo son susceptibles de traer dinero a la empresa en el futuro, bien sea mediante su uso, su venta o su cambio. Por el contrario, el pasivo: muestra todas las obligaciones ciertas del ente y las contingencias que deben registrarse. Estas obligaciones son, naturalmente, económicas: préstamos, compras con pago diferido, etc.

El patrimonio neto es el activo menos el pasivo y representa los aportes de los propietarios o accionistas más los resultados no distribuidos. El patrimonio neto o capital contable muestra también la capacidad que tiene la empresa de auto financiarse.

PATRIMONIO

El patrimonio es uno de los conceptos básicos del derecho civil y tiene interés tanto desde el punto de vista teórico, como desde el punto de vista practico, porque se relaciona con muchas instituciones del derecho privado. Existen diversas y variadas acepciones del concepto de "patrimonio", que va desde el concepto jurídico estricto, pasando por el contable y económico hasta llegar a conceptos calificados como patrimonio cultural, patrimonio de la humanidad, patrimonio colectivo, corporativo etc.

Así como también algunos autores opinan que el patrimonio " no es un conjunto de objetos o de cosas, sino un conjunto de relaciones: derechos y obligaciones (Messineo)", en tanto que para Betti el patrimonio es "el conjunto de las posiciones jurídicas activas apoyadas en un sujeto".Tomando en consideración tanto aspectos que envuelven a este concepto e considerado tomar una definición bastante completa que explica muy claramente lo que es el patrimonio, puntualizándolo de esta manera, como el conjunto de relaciones jurídicas pertenecientes a una persona, que tienen una utilidad económica y por ello son susceptibles de estimación pecuniaria, y cuya relaciones jurídicas están constituidas por deberes y derechos (activos y pasivos).

El Patrimonio se encuentra integrado por tres elementos:

a.- Su composición como conjunto unitario de derechos y de obligaciones: Entendida como la concurrencia en bloque y simultáneos de derechos y obligaciones conectados, unidos entre si por algún elemento de hecho o de derecho afectados a un fin determinado, para que conceptualmente se entienda la existencia de un patrimonio jurídico.

b.- Su significación económica y pecuniaria, ya que solo las relaciones jurídicas de carácter pecuniario (derechos reales, derechos de crédito), forman el contenido del patrimonio: Es decir, relaciones jurídicas valorables en dinero, porque el derecho patrimonial siempre esta referido a un bien valorado en una cantidad determinada.

c.- Su atribución a un titular como centro de sus relaciones jurídicas: porque para que exista derechos y obligaciones debe existir un titular de ellas, algo o alguien que en su universo propio que las detente, sea persona natural o jurídica. Si se tiene el derecho es acreedor o titular potestativo de un crédito, esta es una posición activa; por el contrario si se tiene la obligación o el deber se es deudor y se esta en una posición pasiva.

El Patrimonio si bien nace con la existencia de personas, en cualquier ámbito, no es menos cierto que, no se extingue por la extinción vital de la persona, con su muerte, o de la persona jurídica con la caducidad de su existencia o su extinción forzada por quiebra u otros elementos. El patrimonio queda conformada como una universalidad existencial transmisible a herederos o causahabientes en el mundo de las personas naturales, o en cartera en el mundo de las sociedades y entes colectivos.

INGRESOS

Un ingreso es una recuperación voluntaria y deseada de activo, es decir, un incremento de los recursos económicos. Se derivan de las transacciones realizadas por la empresa con el mundo exterior que dan lugar a alteraciones positivas en el patrimonio neto de la misma.

El Plan General de Contabilidad (PGC), en su primera parte, Marco Conceptual, define los ingresos como: “Incrementos en el patrimonio neto de la empresa durante el ejercicio, ya sea en forma de entradas o aumentos en el valor de los activos, o de disminución de los pasivos, siempre que no tengan su origen en aportaciones, monetarias o no, a los socios o propietarios, en su condición de tales”.

El reconocimiento del ingreso tal como queda reflejado en el Marco Conceptual del PGC es: “El proceso por el que se incorporan a la cuenta de pérdidas y ganancias o al Estado de Cambios en el Patrimonio Neto, los diferentes elementos de las cuentas anuales, de acuerdo con lo dispuesto en las normas de registro relativas a cada uno de ellos, incluidas en la segunda parte del PGC”

En definitiva no todas las partidas de ingreso se imputarán a la cuenta de pérdidas y ganancias, dado que pueden existir determinados ingresos (Grupo 9) que se trasladen directamente al Estado de Cambios en el Patrimonio Neto, como consecuencia de la valoración a valor razonable de los activos y pasivos por coberturas, por conversión y por otros conceptos, tales como las subvenciones, donaciones, etc.

COSTO

Hoy en día, el costo de un producto o servicio se expresa en la mayoría de las situaciones en términos de dinero o capital (que sí puede variar en moneda de acuerdo a la región o espacio en la que se realice el intercambio). Sin embargo, en la Antigüedad y durante mucho tiempo, la Humanidad llevó adelante sus intercambios comerciales y económicos a través de la entrega de otros elementos tales como especias. El costo de los productos se establecía entonces al equivalente del costo de una determinada cantidad de especias.

El costo de un producto o servicio no es un número elegido al azar. Normalmente, y para que aquel quien lo vende pueda obtener una ganancia mínima, debe tener en cuenta diferentes elementos que se suman y que hacen a su desarrollo. En este sentido, el costo de una lapicera puede ser no sólo el material en el que está hecha si no que también se debe incluir la mano de obra, el tiempo invertido en su realizacion, el conocimiento o capacitación que la persona debía tener para realizarlo, el transporte hacia el lugar de venta.

Hoy en día, debido al desarrollo de impresionantes mercados de consumo que solicitan más y más productos, minuto a minuto, los precios se mantienen accesibles en el sentido de que todo ese costo se reparte por la gran cantidad de items producidos y vendidos. De otra manera, el costo final de una lapicera sería mucho mayor al que realmente se paga por ella.

ACTIVOS

Los activos, desde el punto de vista contable, representan los bienes, derechos y otros recursos controlados económicamente por la empresa, resultantes de sucesos pasados, de los que se espera que la empresa obtenga beneficios o rendimientos económicos en el futuro. En esta definición hay que destacar la esencia de la naturaleza del activo, que según el Marco Conceptual de la Contabilidad, radica en la capacidad de convertirse en rendimientos económicos que se transformen en futuras entradas de liquidez para la empresa.

En concreto, los activos deben reconocerse en el balance cuando sea probable la obtención de beneficios o rendimientos económicos para la empresa en el futuro, y siempre que se puedan valorar con un adecuado grado de fiabilidad. El reconocimiento contable de un activo implica, al mismo tiempo, el reconocimiento de un pasivo, la disminución de otro activo o el reconocimiento de un ingreso u otros incrementos en el patrimonio neto.

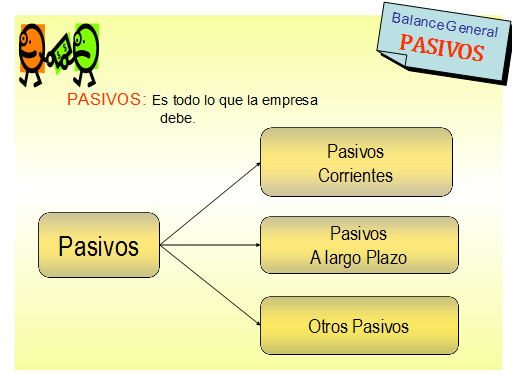

PASIVOS

El pasivo, desde el punto de vista contable, representa las obligaciones actuales surgidas como consecuencia de sucesos pasados, para cuya extinción la empresa espera desprenderse de recursos que puedan producir beneficios o rendimientos económicos en el futuro. A estos efectos, se entienden incluidas las provisiones. El registro o reconocimiento contable es el proceso por el que se incorporan al balance, a la cuenta de pérdidas y ganancias o al estado de cambios en el patrimonio neto, los diferentes elementos que constituyen las cuentas anuales. Para ser reconocido un elemento debe reunir las características exigidas en la definición de los mismos, y además deberá presentar un valor que se podrá determinar con fiabilidad.

En concreto, los pasivos deben reconocerse en el balance cuando sea probable que a su vencimiento, y para liquidar la obligación, deban entregarse o cederse recursos que incorporen beneficios o rendimientos económicos futuros, y siempre que se puedan valorar con un adecuado grado de fiabilidad. El reconocimiento contable de un pasivo implica, al mismo tiempo el reconocimiento de un activo, la disminución de otro pasivo o el reconocimiento de un gasto.

ESTADOS FINANCIEROS

Los estados financieros, también denominados estados contables, informes financieros o cuentas anuales, son informes que utilizan las instituciones para dar a conocer la situación económica y financiera y los cambios que experimenta la misma a una fecha o periodo determinado. Esta información resulta útil para la administración, gestores, reguladores y otros tipos de interesados como los accionistas, acreedores o propietarios. La mayoría de estos informes constituyen el producto final de la contabilidad y son elaborados de acuerdo a principios de contabilidad generalmente aceptados, normas contables o normas de información financiera. La contabilidad es llevada adelante por contadores públicos que, en la mayoría de los países del mundo, deben registrarse en organismos de control públicos o privados para poder ejercer la profesión.

AUDITORIA FISCAL

La auditoria puede definirse como un proceso sistemático para obtener y evaluar de manera objetiva las evidencias relacionadas con informes sobre actividades económicas y otros acontecimientos relacionados, cuyo fin consiste en determinar el grado de correspondencia del contenido informativo con las evidencias que le dieron origen, así como establecer si dichos informes se han elaborado observando los principios establecidos para el caso. Por otra parte la auditoria constituye una herramienta de control que contribuye a la creación de una cultura de la disciplina de la organización y permite descubrir fallas en las estructuras o vulnerabilidades existentes en la organización. Otro elemento de interés es que durante la realización de su trabajo, los auditores se encuentran cotidianamente con nuevas tecnologías de avanzada en las entidades, por lo que requieren de la incorporación sistemática de herramientas con iguales requerimientos técnicos, así como de conocimientos cada vez más profundos de las técnicas informáticas más extendidas en el control de la gestión.

Es un proceso de análisis o evaluación de los estados financieros de una empresa realizado por un auditor con el fin de asegurar si los libros han sido llevados por los principios de contabilidad generalmente aceptados y así brindar confianza y credibilidad a las personas, ya sean naturales o jurídicas que puedan estar interesadas en los estados de la empresa. Quien realice la auditoria debe ser un ente ajeno a la empresa, de esta manera se evitan vínculos que puedan verse reflejados en una opinión positiva a través de la empresa sin que la misma lo merezca. También es necesario mencionar que si la auditoria esta hecha por una firma con una amplia y reconocida trayectoria esta otorgara una mayor credibilidad y confianza a las personas interesadas.

La auditoria es la comprobación científica y sistemática de los libros de cuentas, comprobantes y otros registros financieros y legales de una persona natural, firma o corporación con el propósito de determinar la exactitud y pureza de su contabilidad, mostrar la verdadera situación financiera de la empresa y certificar los estados e informes.

Suscribirse a:

Entradas (Atom)